Hvorfor diversificering er en investors bedste ven

Forbered dine investeringer til tider med volatilitet

Den 12. marts tidligere i år gik de globale aktiemarkeder i fuld nedsmeltning. Panik brød ud, da markedsturbulens (volatilitet i jargonen) ramte alle tiders højder. Dow tanker 2.300 på den værste dag siden Black Monday, S&P 500-bjørnemarkedet, læste en overskrift på CNBC. Hver eneste af de 11 aktiemarkedssektorer i USA var negative den dag, og nyhederne var ikke meget bedre andre steder. For eksempel faldt Storbritanniens FTSE 250-indeks over mellemstore virksomheder også med næsten 10 %.

Men hvis man havde gidet at se på andre, mindre nyhedsværdige tal, dukkede en kontrastfyldt historie op. En fond, der investerede i en kurv af førende britiske statsobligationer (gylte), blev også fanget i frasalget – men det endte dagen med at tabe kun 2 %. En investor, der havde foretaget et meget forenklet diversificeret væddemål i starten af dagen, og satte £50 hver i både amerikanske aktier og sikre britiske gylter, ville være endt med at tabe lidt over 6% i stedet for de 10% tabt i aktier alene.

Det er derfor, hvis du skulle samle en flok økonomer og låse dem inde i et rum, så er den eneste ting, de sandsynligvis alle er enige om, fordelen ved porteføljespredning. Dette råd kan virke indlysende, men det er værd at forklare, hvorfor diversificering gør så stor en forskel.

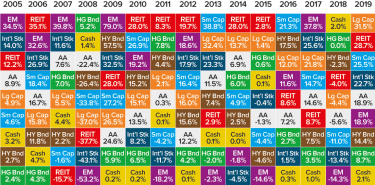

Grafikken nedenfor er et varmekort (rettet mod amerikanske investorer), der viser, hvilken type aktiver, der har givet de bedste og værste resultater siden 2000. Det er et kompliceret billede, men én besked kommer tydeligt frem – grunden til, at kortet ser så rodet ud, er fordi intet enkelt aktiv formår at klare sig bedre hele tiden. Kortet er ikke helt tilfældigt, men det er ikke langt væk. Det eneste konsekvente resultat, der er værd at bemærke, er, at kontanter i de fleste år gav det laveste afkast.

Dette forklarer, hvorfor det giver god mening at blande og matche forskellige typer investeringer. Det er her, aktivallokeringen kommer ind. Det opdeler den store verden af investeringer såsom aktier (og forskellige typer aktier), obligationer og alternativer i forskellige spande af risiko og afkast. Ved at have varierende proportioner af disse forskellige klasser i din portefølje (afhængigt af din investeringstidshorisont og mål), kan du potentielt maksimere afkastet, mens du minimerer nedsiderisikoen.

En udbredt strategi, der var forudset tidligere, kaldes 60/40, og ser en investor sætte 60% af deres penge i aktier og 40% i obligationer. Dette har vist sig at give anstændige risikojusterede langsigtede afkast (med lavere risikoniveauer) end for eksempel en 100 % aktieportefølje. Endnu bedre kan du øge diversificeringen inden for disse større buckets (aktier, obligationer og alternativer) ved at blande og matche investeringer i små og store virksomheder eller forskellige typer aktier – for eksempel ved at kombinere virksomheder, der udbetaler masser af udbytte med virksomheder i hurtigere vækst. som måske ikke giver noget udbytte overhovedet.

Der er en anden måde at diversificere. Mens varmekortet ser på forskellige typer aktiver såsom små og store virksomheder, ejendomsfonde, aktier i vækstmarkeder og virksomhedsobligationer, er endnu en interessant undersøgelse, denne gang af den gigantiske amerikanske hedgefond Bridgewater Associates (stiftet af den legendariske – og vokale – Ray Dalio) så på geografisk diversificering over mange årtier.

Bridgewater-analytikerne tog to strategier. Den første var at blive ved med at vælge markedet for et land, som de troede ville klare sig godt det år, og investere i det. Den anden var at bygge en diversificeret kurv af aktier, fordelt ligeligt mellem alle markeder. Efter at have studeret dataene over mange årtier sammenlignede analytikerne resultaterne. De fandt ud af, at den anden strategi var det bedste bud.

Selvom nogle markeder konsekvent klarer sig bedre end andre (f.eks. har amerikanske aktier været konsekvente vindere i de seneste årtier), var det stort set lige så sandsynligt, at en vinder det ene år ville være en lige så stor taber det næste. I stedet gav det mere mening at købe en kurv med passende diversificerede aktier fra forskellige lande i lige store forhold.

Geografisk diversificering er især vigtig for britiske investorer – mange undersøgelser viser, at de fleste aktive private investorer (og deres rådgivere) har britisk aktieeksponering på mindst 20 % eller 30 % som minimum i deres portefølje (og i nogle tilfælde er det tættere på 100 % ). Men hvis man ser på et stort globalt benchmark-indeks som MSCI World (som følger det samlede marked for alle aktier), tegner britiske aktier sig kun for omkring 5 % af den samlede markedsværdi. Med andre ord, hvis du holder dig til britiske aktier alene, går du glip af 95 % af det globale aktiemarked.

Oplev flere af de seneste investeringssynspunkter og ideer fra Liontrusts erfarne fondsforvaltere